envatoelements

envatoelementsProsedur pemeriksaan pajak untuk menguji kepatuhan kewajiban perpajakan maupun untuk tujuan lain tidak jauh berbeda. Mulai dari penyampaian Surat Pemberitahuan Pemeriksaan (SP2) hingga penerbitan Laporan Hasil Pemeriksaan (LHP).

Dalam menjalani rangkaian proses pemeriksaan tersebut, tentunya pemeriksa membutuhkan beberapa data maupun dokumen yang menyangkut tentang barang bukti. Sesuai kewajiban Wajib Pajak dalam pemeriksaan, maka dokumen yang dibutuhkan oleh pemeriksa pajak harus diberikan untuk mempermudah proses pemeriksaan.

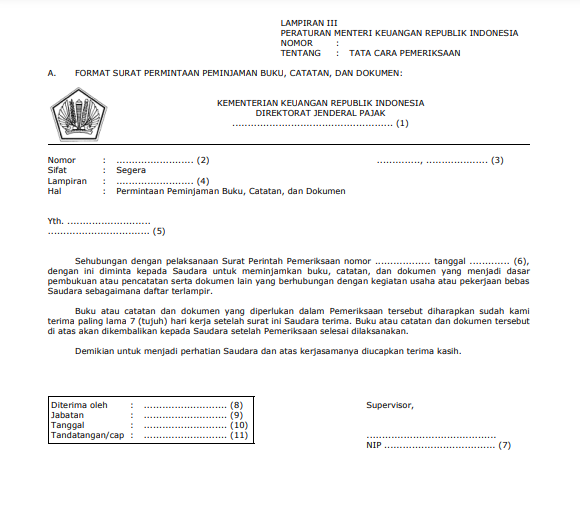

Peminjaman dokumen tersebut dapat berupa buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik serta keterangan lain yang diperlukan dan diperoleh/ditemukan pada saat pelaksanaan pemeriksaan. Pemeriksa pajak akan menerbitkan surat permintaan peminjaman dokumen dimana keterangan surat tersebut dapat dilihat dibawah ini:

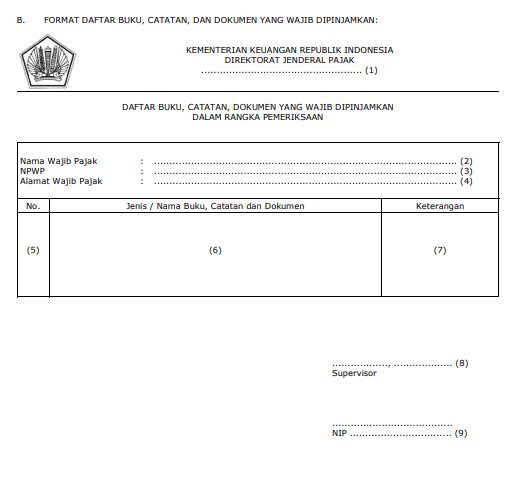

Setelah menerbitkan surat permintaan peminjaman dokumen, pemeriksa pajak juga harus menerbitkan surat daftar dokumen yang dipinjam/wajib dipinjamkan sebagai pengadministrasian barang bukti berupa dokumen pemeriksaan yang dibutuhkan. Berikut ini contoh format daftar dokumen yang wajib dipinjamkan

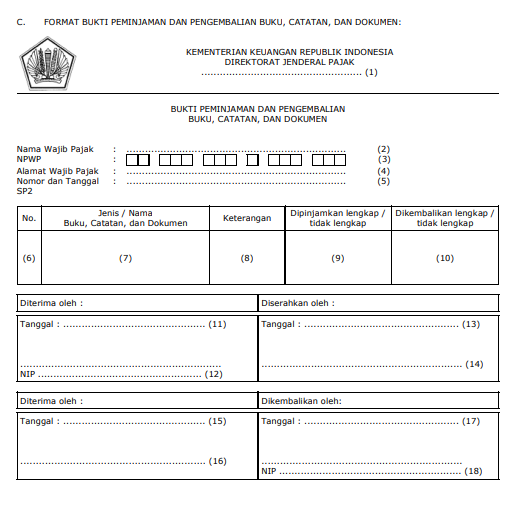

Buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik wajib diserahkan kepada pemeriksa pajak paling lama 1 bulan sejak surat peminjaman dokumen disampaikan. Pemeriksa pajak juga akan menyampaikan surat bukti peminjaman dan pengembalian dokumen yang dipinjam. Nantinya baik pemeriksa pajak maupun Wajib Pajak dapat mengetahui dokumen apa saja yang sudah diberikan maupun dokumen apa saja yang telah dikembalikan.

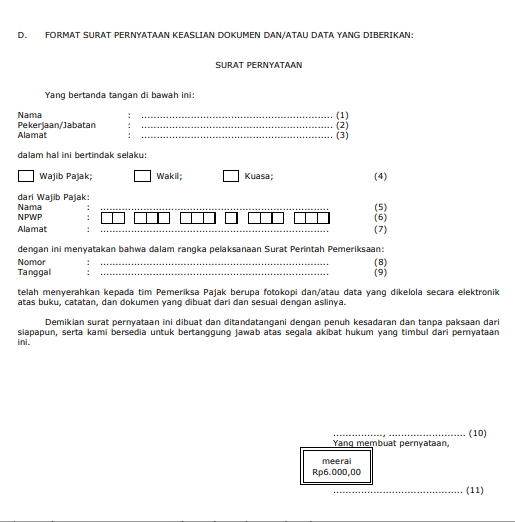

Wajib Pajak nantinya akan diminta untuk menandatangani surat pernyataan keaslian dokumen dan/atau data yang diberikan pada proses pemeriksaan.

Apabila Wajib Pajak menolak untuk meminjamkan dokumen yang dibutuhkan oleh pemeriksa pajak, maupun belum memenuhi peminjaman dokumen yang diajukan pemeriksa pajak dalam waktu 1 bulan, pemeriksa pajak akan menyampaikan peringatan secara tertulis yang dilakukan paling banyak 2 kali.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PMK 15/2025 Ubah Batas Waktu Penyampaian Tanggapan SPHP

Tax Alert18 Februari 2025

Update! Ini 3 Tipe Pemeriksaan yang Dapat Dilakukan DJP

Tax Alert17 Februari 2025